接下來你將看到:

1. 疫情期間催生更多外賣平臺

2. 被忽略的“外賣周邊”——餐飲SaaS

3. 等待“東南亞客如云”出現

【7點5度】第558次與您見面。本文共3000字,6張圖片。

根據谷歌、淡馬錫和貝恩公司共同發布的2019東南亞互聯網經濟報告顯示,出行市場在2025年的估值將超過400億美元,其中外賣市場就占了200億美元。而東南亞的外賣市場基本是Foodpanda、Deliveroo和GrabFood三巨頭占主導地位。在外賣這個領域,創業者還有其他機會嗎?

1

疫情期間催生更多外賣平臺

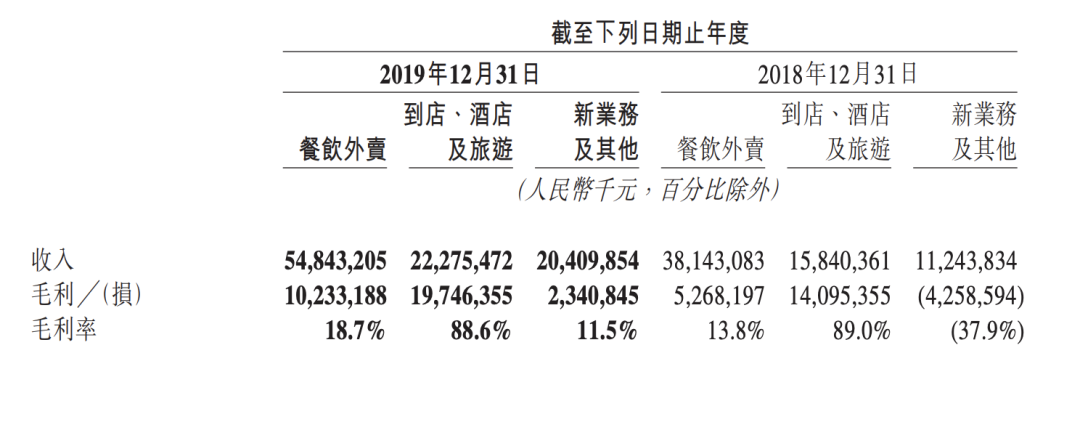

今年3月底,美團點評對外發布了2019年第四季度和全年財報。數據顯示,美團點評去年全年收入達到975億元,經調整凈利潤達47億元。其中,外賣是美團點評營收的核心來源,2019年餐飲外賣收入同比增長43.8%至人民幣548億元,毛利增長94.2% 至人民幣102億元,毛利率由13.8%同比上升至18.7%。

美團財報

反觀東南亞的外賣平臺,Foodpanda、Deliveroo和GrabFood三巨頭還沒有實現盈利。據Grab2019年數據顯示,外賣業務目前約占Grab總交易額的20%,2018年這一比例不到5%。Grab外賣業務區域負責人Kell Jay Lim在2019年的一個采訪稱:餐飲外賣業務將真正推動我們的增長,并使我們實現長期盈利。” 但這個實現盈利的將來時不知道什么時候才能真正實現。

總的來說,外賣送餐平臺要實現盈利,還是要靠量的增加。美團點評有著龐大的B端和C端用戶群,在此基礎上產生的傭金成為主要收入來源。據美團點評2019年的數據顯示,美團點評與620多萬個商家合作,交易用戶數達4.5億人,傭金(包括送餐和其他服務產生的傭金)占總收入的67.2%。反觀Gojek旗下的外賣平臺,據GoFood2019年數據顯示,其合作商家約50萬,交易用戶約為2000萬。

為了更清楚展示東南亞外賣平臺的利潤空間,HH Investments VC創始合伙人Maarten Hemmes對新加坡外賣平臺的利潤做了一個假設拆分。以25新幣(約125人民幣)一份的外賣為例,平臺抽傭30%,即7.5新幣(約38人民幣),這筆錢同時還要覆蓋以下費用:

-

物流成本約為10新幣(約50人民幣)

-

付款費用約為0.5新幣(2.5人民幣)

-

營銷費用約為5新幣(25人民幣)

從這個訂單來看,外賣平臺還要虧損8新幣(約40人民幣)。但如果訂單量增加,物流成本和營銷成本會降低,外賣平臺就能持續實現盈利。而這次疫情剛好刺激了消費者的外賣需求,外賣單量較以往增加。根據研究公司Statista的數據,新加坡外賣行業的收入預計在今年達到4.64億美元。但是,這次疫情也刺激越來越多的新外賣平臺玩家出現,一起爭奪市場份額和市場利潤。在實現盈利目標的路上,一場疫情讓原本競爭激烈的外賣送餐行業變得“雪上加霜”。

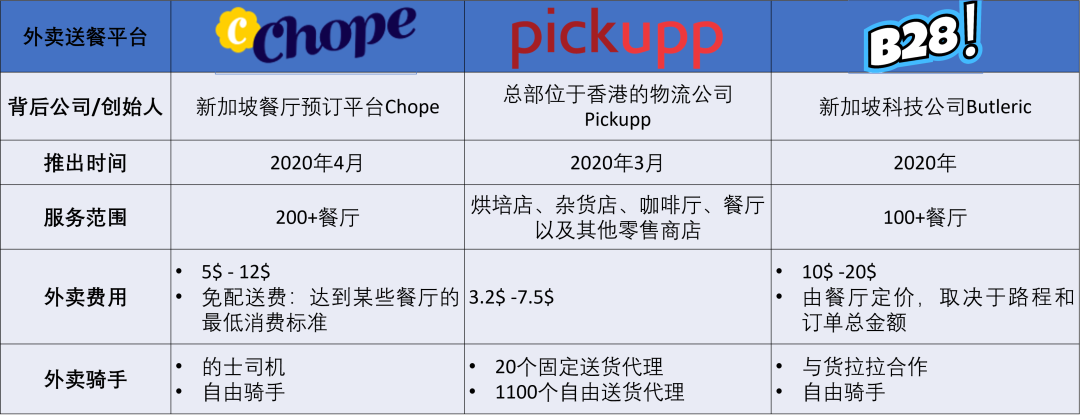

以新加坡為例,至少有10家新外賣送餐平臺在疫情期間涌現,如新加坡餐廳預訂平臺Chope也在今年4月份推出外賣送餐服務Chope on、新加坡地產集團CapitaLand在今年3月份推出外賣送餐平臺Capita3Eats以及新加坡科技公司Oddle推出外賣送餐平臺Oddle Eats等。

疫情期間新加坡新增外賣平臺

表格信息來源:The Straits Times

The Straits Times指出,大多數外賣平臺向餐廳收取30%的傭金,但隨著更多外賣玩家的加入,一些平臺已經削減傭金以吸引更多餐館入駐。如Marketplace @ WhyQ不向商家收取傭金,而是在食品價格上加價6%。

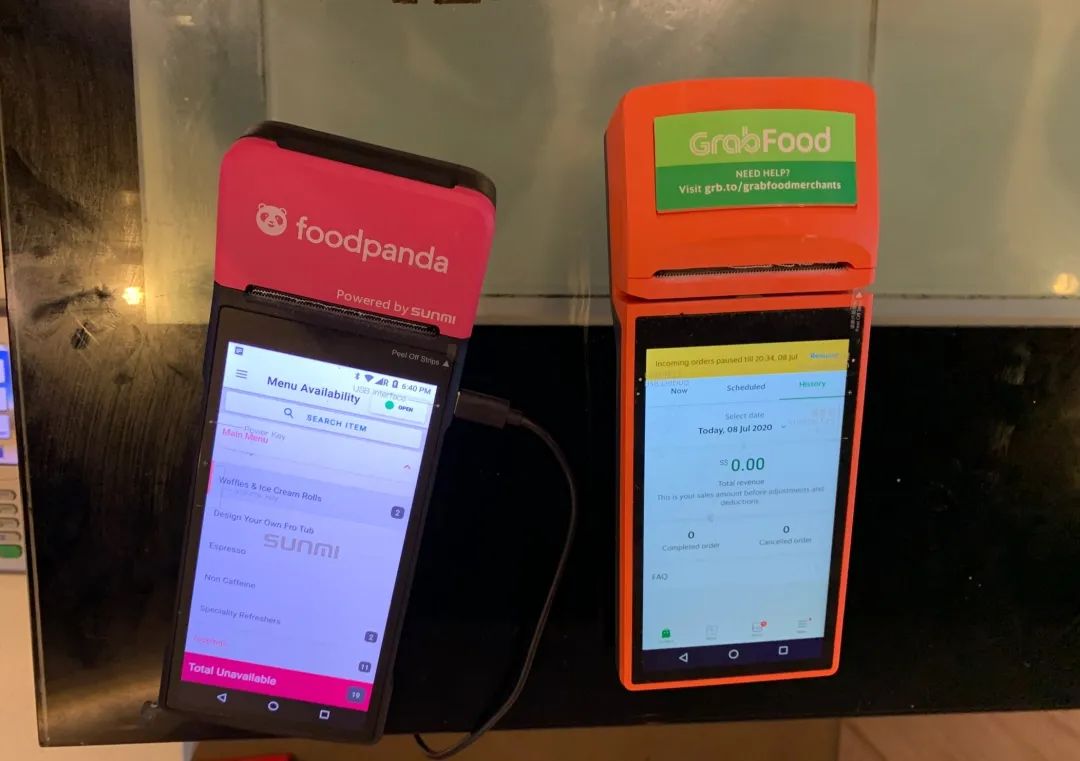

除了要面對新玩家加入帶來的利潤空間擠壓,新加坡外賣平臺還面臨后疫情時代外賣單量可能減少的困境。因為新加坡本地市場點外賣的習慣遠未形成,堂食仍然是就餐的主流。小羅盤通過實地走訪發現,即使有的新加坡餐廳同時加入四五個外賣平臺,有四五臺外賣訂單打印機器,老板對此并不在意。說到這,外賣平臺的硬件設施是個硬傷。像GrabFood、FoodPanda、 Deliveroo這樣的外賣平臺都會自帶打印機,可以直接打印外賣訂單。但有些外賣平臺就沒有自帶的外賣訂單打印機,且沒有接口,使用起來并不方便。

新加坡餐廳的外賣訂單打印機

新加坡外賣平臺不僅面臨盈利難、競爭大的挑戰,還有軟件上的痛點要解決。回看餐飲業在銜接外賣服務過程中產生的痛點,餐飲SaaS可能是避開外賣熱門賽道的另一種機會。

2

被忽略的“外賣周邊”——餐飲SaaS

餐飲SaaS是針對餐飲行業的軟件即服務,即服務商提供針對餐飲業的預訂系統、點餐系統、收銀POS系統、外賣系統、會員管理系統、排隊系統等軟件。新加坡餐廳預訂平臺Chope創始人指出,“餐飲經營者往往是中小型企業,但他們只關注食品和餐廳本身,忽略了技術。” 隨著新加坡數字化進程的加快,餐飲業的數字化也是勢在必行,而餐飲SaaS將是重要的驅動力。

另外,外賣平臺的高傭金也迫使一些新加坡餐廳利用SaaS做起了自有外賣網站。如新加坡餐廳星洲老爺(Justin Flavours of Asia)、鎮發活海鮮(Chin Huat Live Seafood)等,由于平臺傭金太高,它們并沒有選擇進駐外賣平臺,反而通過服務提供商Oddle,做自有外賣網站。

而Oddle正是上文提及的,在疫情期間推出外賣送餐平臺Oddle Eats的新加坡科技公司,背后由Wavemaker Partners、Quest Ventures和投資。它本身是一家提供一體化點餐系統的服務提供商,幫助商家處理外賣訂單。除此之外,新加坡還是有不少餐飲SaaS企業,包括上文提及的新推出外賣平臺的Butleric,也是一家提供收銀POS系統和餐廳訂單處理系統的服務提供商。

新加坡餐飲SaaS企業

從上述新加坡餐飲SaaS公司來看,除了常規的點餐系統,還有其他輔助服務系統,如智能定制化餐單、發票管理、提前點單等。它們都是通過技術賦能來提高餐飲企業的效率和改善用戶用餐體驗。正如Eatsy的創始人Shaun Heng在一次采訪中曾所說,Eatsy的目標是要賦能99%沒有自己SaaS系統的商家,實現提前點單的功能,幫助消費者減少排隊時間。

但通過持續實地走訪新加坡餐飲業,小羅盤發現還有很多餐飲痛點仍未被解決,例如:

-

會員管理:由于新加坡各種即時通訊工具同時存在,餐廳會員的管理就變得困難;

-

支付渠道:PayNow的支付渠道和其他系統未完全打通,400新幣(2000人民幣)以下的消費額度沒有提示;

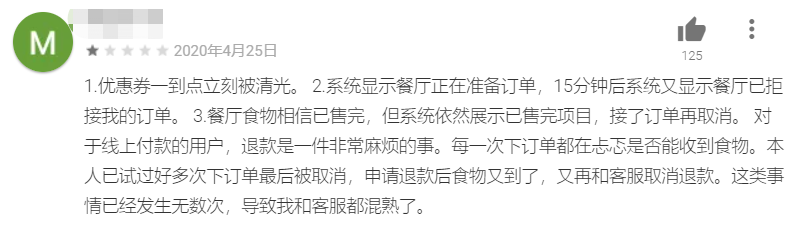

再結合用戶對外賣平臺的評價,槽點最多的是平臺的技術性問題,如無法登陸、頁面加載時間過長、下單故障、退款難等等。

一位華人用戶在東南亞某外賣App上的差評

由此可見,新加坡餐飲SaaS企業的技術解決方案還遠不能滿足當前商家的需求,尤其是中小餐飲企業。更完善的餐飲Saas技術解決方案應該被提出來,且尤其要注意與支付環節的連接。

3

等待“東南亞客如云”出現

從目前的情況來看,成績特別好的本地餐飲SaaS企業還沒跑出來,現有的餐飲SaaS企業規模也還沒成長起來。

小羅盤通過實地走訪還發現,即使使用Oddle為商家定制的線上訂單系統,但這個系統并沒有和POS打通,導致堂食訂單和外賣訂單仍無法集中處理。市場玩家中缺少一個中臺,即餐飲商戶可通過中臺系統與其它系統(如定位,促銷,外賣)進行信息交互。中國成熟的餐飲SaaS經驗,或許可以很好地應用在新加坡市場。

據《中國餐飲O2O行業發展現狀分析與市場前景預測報告》預測,中國SaaS餐飲軟件市場滲透率將在2020年增長至10%以上。同時,國內餐飲SaaS企業也早就打得火熱:微盟收購雅座、阿里收購客如云、螞蟻金服加持二維火、美團通過美團小白盒布局餐飲SaaS...... 當國內市場已成紅海時,餐飲SaaS企業出海正是時候。據悉,專注餐飲云收銀系統的二維火已經進入新加坡市場;客如云早在2018年就宣布進軍海外市場,首站是泰國和新加坡。

又被中國企業看上的新加坡餐飲SaaS行業,利潤如何?HH Investments VC創始合伙人Maarten Hemmes指出,新加坡SaaS企業收取的費用可能在每月195新幣(980人民幣)的系統服務費到每筆訂單GMV的10%之間。SaaS企業每筆訂單的實際成本在很大程度上取決于訂單數和每筆訂單的GMV。總的來講,餐飲SaaS企業的利潤也還是要靠餐飲公司整體單量來推動。

新加坡一個國家的市場利潤是遠不能滿足創業者的,但整個東南亞市場或許可以。

END

如有興趣投稿、商務合作、或求職

歡迎添加微信:505638092或掃碼加好友

推薦

閱讀

我們為您準備了7點5度的文章精選,如您感興趣,

請點擊下方圖片鏈接。

喜歡本篇內容請給我們點個在看

作者:7點5度 來源:7點5度

本文為作者獨立觀點,不代表出海筆記立場,如若轉載請聯系原作者。